- 원료

- 반제품

- 제품

- 시장

- 스크랩

- 칼럼

- 영상뉴스

-

경제

- 전체

- 금융

- 상품

- 산업

-

CJ대한통운, 세계에서 가장 빠른 오토스토어 자동창고 솔루션 도입

창고 자동화 솔루션 분야를 선도하는 기술 회사 오토스토어(AutoStore™) (https://ko.autostoresystem.com/)가 대한민국 대표 물류 전문 회사 CJ대한통운과 손을 잡고 한국과 동아시아를 넘나드는 이커머스 운영 혁신에 나설 전망이다. 인천 GDC(Global Distribution Center)에 통합 설치된 오토스토어 시스템은 CJ대한통운의 풀필먼트 효율성과 정확성을 획기적으로 향상시킨 창고 자동화 솔루션이다. CJ대한통운의 인천 GDC에서 사용 중인 오토스토어 시스템은 작업 능률을 향상시키는 큐브 형태

CJ대한통운, 세계에서 가장 빠른 오토스토어 자동창고 솔루션 도입

창고 자동화 솔루션 분야를 선도하는 기술 회사 오토스토어(AutoStore™) (https://ko.autostoresystem.com/)가 대한민국 대표 물류 전문 회사 CJ대한통운과 손을 잡고 한국과 동아시아를 넘나드는 이커머스 운영 혁신에 나설 전망이다. 인천 GDC(Global Distribution Center)에 통합 설치된 오토스토어 시스템은 CJ대한통운의 풀필먼트 효율성과 정확성을 획기적으로 향상시킨 창고 자동화 솔루션이다. CJ대한통운의 인천 GDC에서 사용 중인 오토스토어 시스템은 작업 능률을 향상시키는 큐브 형태

- e마켓

- 공지

- 자료

중국 철광석 시장 강세, 리오틴토 열차 사고와 중국의 경제 부양책 영향

중국 철광석 시장 강세, 리오틴토 열차 사고와 중국의 경제 부양책 영향

러시아 슬래브 공급업체, 터키향 오퍼 가격 인상

러시아 슬래브 공급업체, 터키향 오퍼 가격 인상

중국 철근 시장 회복세: 1조 위안 규모의 특별 국채 발행이 미치는 영향

중국 철근 시장 회복세: 1조 위안 규모의 특별 국채 발행이 미치는 영향

[주간-인도] 시장 분위기 뒤엉킨 가운데 반제품 및 철근 하락

[주간-인도] 시장 분위기 뒤엉킨 가운데 반제품 및 철근 하락

터키 철강 제조업체, 시장 어려움 속에서 스크랩 예약 감소

터키 철강 제조업체, 시장 어려움 속에서 스크랩 예약 감소

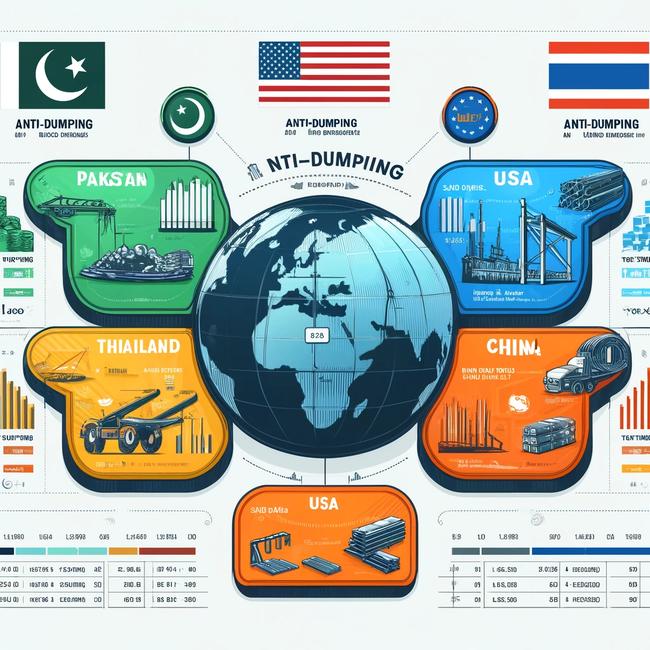

[특집] 최근 진행 중인 글로벌 철강 반덤핑 동향

[특집] 최근 진행 중인 글로벌 철강 반덤핑 동향

[영상뉴스] 중국 보산 강철 가격인상이 시장 가격을 끌어 올릴 수 있을까?

[영상뉴스] 중국 보산 강철 가격인상이 시장 가격을 끌어 올릴 수 있을까?

이스틸포유 후판 중개거래 안내

이스틸포유 후판 중개거래 안내

목록으로

목록으로

중국 철근 시장 회복세: 1조 위안 규모의 특별 국채 발행이 미치는 영향

중국 철근 시장 회복세: 1조 위안 규모의 특별 국채 발행이 미치는 영향

[영상뉴스] 중국 보산 강철 가격인상이 시장 가격을 끌어 올릴 수 있을까?

[영상뉴스] 중국 보산 강철 가격인상이 시장 가격을 끌어 올릴 수 있을까?

남미 철강 수입 가격, 중국의 높은 제안에도 불구하고 동결

남미 철강 수입 가격, 중국의 높은 제안에도 불구하고 동결

유럽 열연코일(HRC) 가격, 신중한 재고 보충 속에서 대체로 안정적

유럽 열연코일(HRC) 가격, 신중한 재고 보충 속에서 대체로 안정적

러시아 슬래브 공급업체, 터키향 오퍼 가격 인상

러시아 슬래브 공급업체, 터키향 오퍼 가격 인상